Согласно порядку определения стоимости чистых активов (утвержден приказом Министерства финансов от 28.08.2014 № 84н), величину чистых активов можно снизить уменьшением активов или увеличением обязательств.

В этом материале рассмотрим кейс о формировании организацией оценочных обязательств в виде резерва по гарантийному ремонту, которые, по сути, являются «бумажными» обязательствами, а не реальным долгом, но их увеличение позволяет снижать чистые активы. Выделены тезисы, на которые стоит обратить внимание для противодействия недобросовестно контролирующим общество лицам.

Итак, успешная ежегодно генерирующая прибыль инжиниринговая компания за десятилетия существования создавала только резерв на отпуска. После того как в начале года участник подал заявление о выходе, в бухгалтерской отчетности происходят изменения: в конце первого квартала в ФНС сдается баланс с худшими показателями по сравнению не только с прошлогодним, но и с предварительным, подготовленным бухгалтером на отчетную дату в январе. Более того, вносятся исправления в балансы двух предыдущих периодов, видимо, для того, чтобы не так очевидно прослеживалось снижение объема чистых активов накануне выхода участника.

В искаженном балансе большая часть из капитала общества, а точнее «нераспределенной прибыли», перетекла в «оценочные обязательства».

Порядок отражения оценочных обязательств в бухгалтерском учете организаций описывает положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы», утвержденное приказом Минфина от 13.12.2010 № 167н (далее — ПБУ 8/2010). Проблема (а для кого-то возможность фантазирования) в том, что создание таких резервов регламентируется в ПБУ 8/2010 общими фразами. При этом ни ПБУ 8/2010, ни другие нормативные документы не содержат конкретного порядка расчета отчислений в резерв. Организация разрабатывает самостоятельно способ создания резерва в течение отчетного периода и закрепляет его в учетной политике.

Хотя в действующей учетной политике организации создание резерва на гарантийный ремонт и гарантийные обязательства не было предусмотрено, по итогам года значение строки «оценочные обязательства» увеличивается более чем в 20 раз. Следует отметить, что фальсифицировать учетную политику, чтобы не подвергаться уголовному преследованию, в обществе не стали. Для создания оценочного обязательства в балансе общества оформили бухгалтерскую справку, а для обоснования резерва руководителем общества издан приказ о создании комиссии «по оценке вероятности предъявления требования». Комиссия состоит из недавно вступивших в должность руководителя организации и нового бухгалтера, а также еще нескольких представителей «новой команды». Как шутят в народе, создание комиссии — это разделение коллективной безответственности.

Основанием для создания оценочных обязательств послужило письмо-претензия одного из заказчиков о неполадках в установленном оборудовании. К слову сказать, такое письмо не было первым и единичным, но за многолетний период ведения деятельности общество фактически не несло расходы на гарантийный ремонт, выявляемые дефекты устраняли поставщики (изготовители оборудования).

В соответствии с п. 5 ПБУ 8/2010, оценочные обязательства признаются в бухгалтерском учете при одновременном соблюдении следующих условий:

- У организации существует обязанность, ставшая следствием прошлых событий ее хозяйственной жизни, исполнения которой она не может избежать.

- Вероятно уменьшение экономических выгод организации, необходимое для исполнения оценочного обязательства.

- Величину оценочного обязательства можно обоснованно оценить.

Исходя из заключенных договоров, общество несет гарантийные обязательства, то есть первый пункт соблюдается.

Для проверки второго пункта следует разобраться с вероятностью уменьшения экономических выгод: произойдет ли негативный эффект или нет и какова его вероятность. Нормативные акты по бухгалтерскому учету не содержат методики расчета и подтверждения вероятности. Бухгалтер и другие лица из состава комиссии в этом случае не считаются экспертами, поэтому категоричный вывод о высокой вероятности будущих расходов не может быть обоснованием создания резерва (соблюдение второго условия).

Кроме того, в рассматриваемом случае общество не выступает производителем оборудования, неполадки могут быть связаны с дефектом при производстве, тогда и расходы на гарантийный ремонт понесет завод-изготовитель (этим объясняется отсутствие у общества фактов гарантийных ремонтов ранее).

В этой ситуации логично было бы учесть положения п. 19 ПБУ 8/2010: «В случае если у организации имеется уверенность в поступлении экономических выгод по встречным требованиям или требованиям к другим лицам при исполнении организацией соответствующего принятого к бухгалтерскому учету оценочного обязательства, такие требования признаются в бухгалтерском учете в качестве самостоятельного актива. В отчете о финансовых результатах организации расходы, отражаемые при признании оценочных обязательств, представляются за вычетом доходов, признаваемых при принятии к бухгалтерскому учету в качестве актива ожидаемых поступлений от встречных требований и требований к другим лицам».

То есть активы создаются в противовес возможным обязательствам (поэтому снижения объема чистых активов не происходит), доход от встречных требований к заводу-изготовителю компенсирует гарантийные расходы (уменьшения экономических выгод не происходит).

Одно из важнейших условий формирования резерва — измеримость его величины (выполнение третьего условия).

П. 15 ПБУ 8/2010 определяет, что оценочное обязательство признается в бухгалтерском учете организации в величине, отражающей наиболее достоверную денежную оценку расходов, необходимых для расчетов по этому обязательству или для его погашения.

В соответствии с п. 16 ПБУ 8/2010 основой для расчета величины оценочного обязательства считаются:

- Имеющиеся факты хозяйственной жизни организации.

- Опыт в отношении исполнения аналогичных обязательств.

- Мнения экспертов.

Для денежной оценки следует проанализировать все документы, практику и результаты деятельности организации для выявления факторов, влияющих на вероятность и величину фактических расходов по гарантийным обязательствам.

Один из способов определить величину резерва — признать ее равной расходам на гарантийный ремонт в прошедшем году. Другой вариант — рассчитать резерв на основе процента реализованных товаров и работ, требующих ремонта исходя из накопленного опыта, доли затрат на гарантийный ремонт в реализованных проектах.

Мнения экспертов могут использоваться как основа оценки тогда, когда есть сложности с применением вышеуказанных способов и величина обязательства неочевидна. Методы экспертных оценок основаны на опросе группы экспертов и обработке результатов статистическими методами.

В нашем случае комиссия без анализа сути претензии, технических экспертиз принимает некомпетентное решение, что сумма требований по гарантийным обязательствам может быть равна или выше суммы договора из-за роста цен с периода, когда договор был заключен.

В итоге вероятность наступления обязательства рассчитывается обществом как сумма предъявленных обязательств в году к общим гарантийным обязательствам, которые образовались в этом же году.

Очевидно наличие двух ошибок в одной формуле:

- При наличии только претензий заказчика учитывается в качестве расходов по гарантийным обязательствам вся сумма договора, хотя фактические расходы на гарантийное обслуживание отсутствуют. Расходы могут и не возникнуть.

- В знаменателе используются только гарантийные обязательства, которые возникли в этом же периоде, а не все имеющиеся, хотя расходы на гарантийный ремонт могли возникнуть и по выполненным в прошлых годах проектам. Занижение знаменателя приводит к завышению рассчитываемого показателя.

Математически вероятность наступления события определяется как отношение числа определенных исходов к общему числу исходов. Таким образом, вероятность гарантийного ремонта должна определяться как сумма произведенных расходов на гарантийный ремонт к общему числу гарантийных обязательств в соответствующем периоде.

Итоговый же размер оценочных обязательств рассчитывается обществом уже от всех действующих гарантийных обязательств на начало года путем умножения на показатель вероятности «непонятно чего», полученный на предыдущем этапе.

Интересный момент в этой ситуации связан с тем, что деятельность общества подлежит обязательному аудиту. Ежегодно аудитор компании подтверждал, что бухгалтерская отчетность достоверна. При этом в аудиторском отчете фиксировалось, что оценочные обязательства создавать теоретически нужно, но поскольку отсутствуют расходы на гарантийный ремонт, то у организации отсутствовала возможность достоверной оценки расходов для формирования оценочного обязательства.

После искажения сведений прежний аудитор отказался подтверждать такую отчетность, и общество заменило аудитора. Новый аудитор уже выразил немодифицированное мнение о достоверности отчетности и финансовом состоянии организации.

Таким образом, имеются два различных баланса с существенно отличающимися показателями, которые, по мнению двух различных аудиторов, достоверны. А с учетом того, что в анализируемый баланс внесли ретроспективные изменения за два предыдущих года, еще и отчетные периоды совпадают.

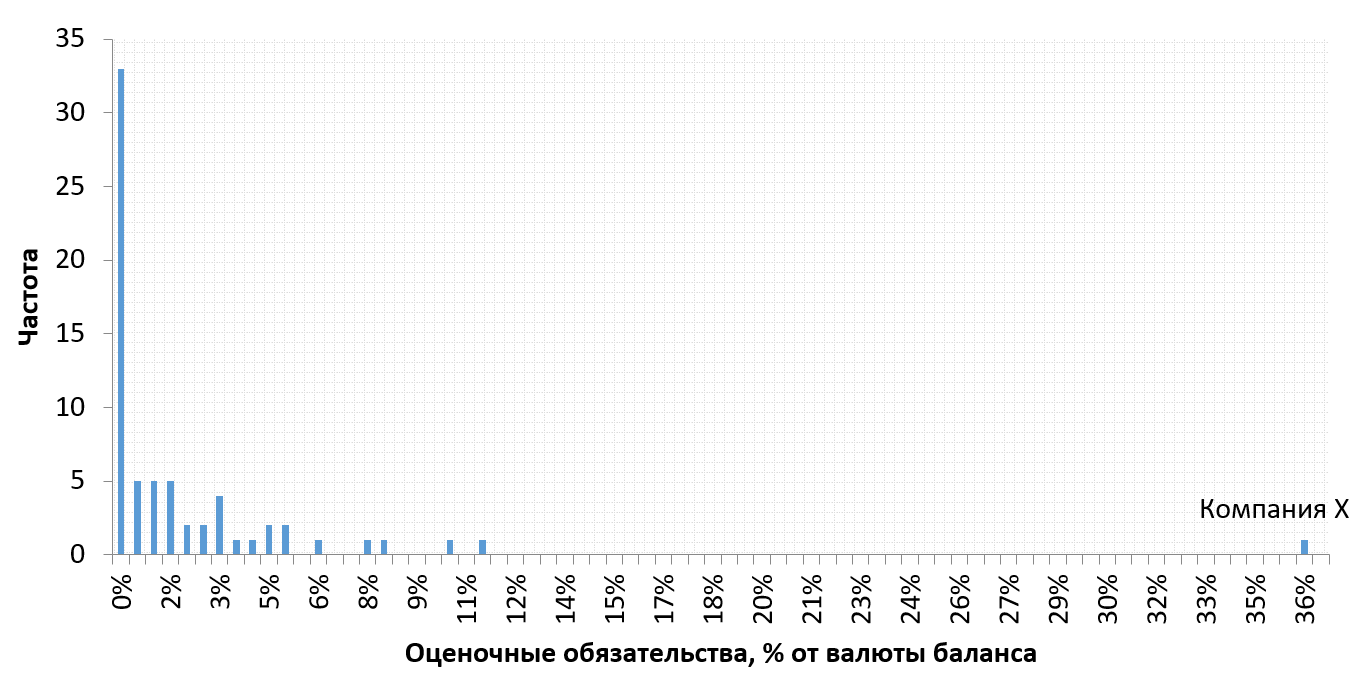

Несмотря на кажущуюся простоту спора и абсурдный характер махинаций с отчетностью (например, создание резервов на гарантийный ремонт ретроспективно в прошедшие периоды, когда уже достоверно известно, что гарантийных ремонтов не было), требуется множество доводов для обоснования позиции и демонстрации недобросовестного поведения оппонентов. В описываемом деле дополнительно был проведен анализ отрасли и сформирована выборка более 60 компаний с сопоставимым масштабом деятельности. Для сравнения использовался относительный показатель — доля оценочных обязательств в балансе (совокупные пассивы, совокупные активы). Ниже на гистограмме представлено распределение: на горизонтальной оси расположены численные значения показателя, на вертикальной — количество компаний, значения которых попали в указанный диапазон.

Наглядно представлено, что почти половина рассматриваемых организаций — 33 компании из отрасли — вообще не отражают в бухгалтерском учете оценочные обязательства.

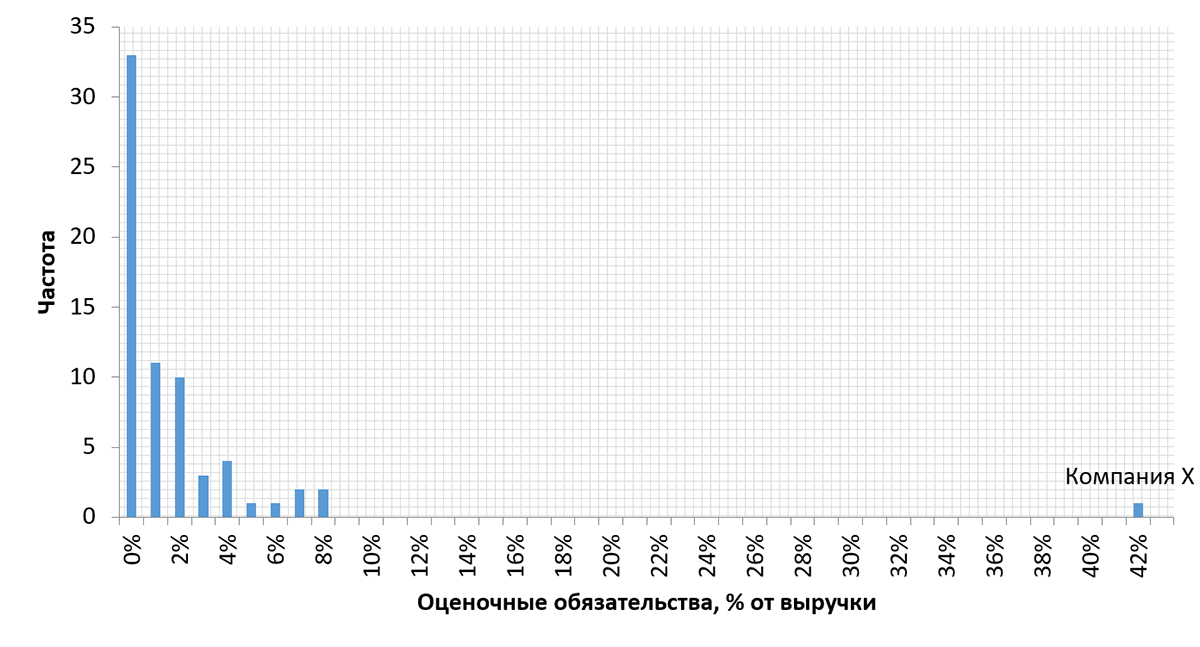

Также был проведен анализ величины оценочных обязательств в сравнении с выручкой компаний. Выручка от основной деятельности (реализации гарантийных товаров, работ) непосредственно связана с величиной гарантийных обязательств, считается базой для расчета предельного размера резерва по гарантийному ремонту и гарантийному обслуживанию в налоговом учете (п. 3 ст. 267 НК).

Результаты, приведенные на гистограмме, также свидетельствуют о том, что значение оценочных обязательств у анализируемой компании аномально.

При наличии спора о величине действительной стоимости доли суды исходят из необходимости назначения судебной экспертизы, где в роли эксперта выступает оценщик. Судя по устоявшейся судебной практике, действительная стоимость доли в уставном капитале общества при выходе его участника определяется с учетом рыночной стоимости имущества, отраженного на балансе организации.

То есть формально от эксперта не требуется анализировать обязательства компании. Учитывая также то, что суды назначают экспертизу тем экспертам, которые заявили наименьшую стоимость и кратчайшие сроки, следует ожидать, что объем проведенного исследования будет минимальным.

Поэтому при постановке вопроса для судебной экспертизы по делу, где для снижения чистых активов имело место необоснованное формирование резервов на гарантийный ремонт, следует обратить внимание суда на необходимость анализа экспертом величины отраженных в бухгалтерском балансе оценочных обязательств.

Применительно к этому имеется несколько методологических требований, которые регламентируют должные действия оценщика при оценке бизнеса (в том числе доли).

Во-первых, согласно подп. «в» п. 11.3 Федерального стандарта оценки «Оценка бизнеса» (ФСО № 8) при определении стоимости объекта оценки с использованием методов затратного подхода, к которому относится метод чистых активов, оценщику следует рассчитать стоимость активов и обязательств.

Во-вторых, оценщик проводит анализ финансового состояния организации и должен произвести нормализацию бухгалтерской отчетности. Нормализация финансовых показателей — это определение величины финансовых показателей, которые соответствуют функционированию предприятия в нормальных (среднерыночных) условиях. Нормализующие проводки в процессе коррекции финансовой отчетности проводятся по следующим направлениям:

- корректировка разовых, нетипичных и неоперационных доходов и расходов;

- корректировка метода учета операций, как, например, учета запасов или создания резервов;

- корректировка данных бухгалтерской отчетности для учета показателей по среднерыночной величине.

Учитывая требования ст. 8 ФЗ от 31.05.2001 № 73-ФЗ «О государственной судебно-экспертной деятельности», эксперт проводит исследования объективно, на строго научной и практической основе, в пределах соответствующей специальности, всесторонне и в полном объеме, поэтому вопрос переоценки обязательств не должен быть проигнорирован экспертом даже в том случае, если суд не выделил его в качестве самостоятельного вопроса, подлежащего разрешению при проведении экспертизы.