Довольно часто возникают конфликты, связанные с изъятием недвижимости для государственных или муниципальных нужд. Казалось бы, предприниматель ведет собственный бизнес в небольшом магазине периода советской постройки, решает обыденные вопросы и получает доход. Он просчитал все риски: продавцы стабильно выходят на работу, товар не залеживается, бухгалтер куда-то отчитывается — ничто не предвещает беды. Но градостроительная политика вдруг меняется, и эта территория подлежит преобразованию. Другими словами, этому магазину здесь больше не место.

Возникает логичный вопрос: «А как так, это же мое?»

Чтобы субъект несправедливости муниципальных нужд (для краткости назовем его ИП) особо не горевал, ст. 56.8 Земельного кодекса предусматривает возмещение в связи с таким изъятием, которое определяется в соответствии с Федеральным законом от 29.07.1998 № 135-ФЗ «Об оценочной деятельности».

При этом в состав возмещения включается рыночная стоимость земельного участка, рыночная стоимость зданий на нем, убытки, причиненные изъятием, и упущенная выгода. Далее каждое слагаемое заслуживает как минимум отдельного исследования и пояснения (кто-то наверняка уже это делал), но в этой статье речь пойдет о другой проблеме — о сочетании первых двух показателей.

Цена возмещения, вероятно, не устроит ИП, потому что не будет отражать понесенные им расходы на становление бизнеса и ожидания будущих доходов, да и множество других субъективных факторов. Когда дело дойдет до судебной экспертизы, перед экспертом суд поставит три вопроса примерно такого содержания:

- Какова рыночная стоимость земельного участка?

- Какова рыночная стоимость здания магазина?

- Каков размер убытков (реальный ущерб и упущенная выгода)?

Согласно п. 5 вышеуказанной статьи ЗК рыночная стоимость земельного участка определяется исходя из разрешенного использования земельного участка на день, предшествующий дню принятия решения об изъятии земельного участка. Здесь все логично: если участок был с видом разрешенного использования «под магазин», а после изменения градостроительной политики города стал, например, «зоной озеленения», то участок лишается коммерческого потенциала, соответственно, стоимость его падает. Поэтому и оценивать его надо исходя из прежнего вида использования, выгоды от которого получал ИП.

Такой же порядок предусмотрен для построек: в силу ч. 3 ст. 239.2 ГК отчуждение зданий, сооружений, объектов незавершенного строительства, находящихся на изымаемом для государственных или муниципальных нужд земельном участке, либо помещений или машино-мест, расположенных в таких зданиях, сооружениях, осуществляется по правилам, предусмотренным для изъятия земельных участков для государственных или муниципальных нужд.

От оценщика в общем случае требуется анализировать вариант наиболее эффективного использования (НЭИ). Согласно Федеральному стандарту оценки «Оценка недвижимости» (ФСО № 7) наиболее эффективное использование представляет собой такое использование недвижимости, которое максимизирует ее продуктивность (соответствует ее наибольшей стоимости) и которое физически возможно, юридически разрешено (на дату определения стоимости объекта оценки) и финансово оправдано. Наиболее эффективное использование объекта недвижимости может соответствовать его фактическому использованию или предполагать иное использование.

Анализ наиболее эффективного использования позволяет выявить самое прибыльное использование объекта недвижимости, на который ориентируются участники рынка (покупатели и продавцы) при формировании цены сделки. При определении рыночной стоимости оценщик руководствуется результатами этого анализа для выбора подходов и методов оценки объекта оценки и выбора сопоставимых объектов недвижимости при применении каждого подхода.

С учетом установленных особенностей для определения величины возмещения при изъятии следует, что анализировать НЭИ для оценки в этой категории споров нецелесообразно. Эксперт-оценщик должен учитывать конкретный вид использования (фактическое использование), которое было у земельного участка (вопрос № 1) и у здания (вопрос № 2) за день, предшествующий принятию решения об изъятии.

Здание магазина, о котором речь идет в вопросе № 2, — объект капитального строительства (ОКС). Понятие ОКС раскрыто в ст. 1 Градостроительного кодекса: это здание, строение, сооружение, объекты незавершенного строительства, за исключением некапитальных строений, сооружений и неотделимых улучшений земельного участка (замощение, покрытие и другие).

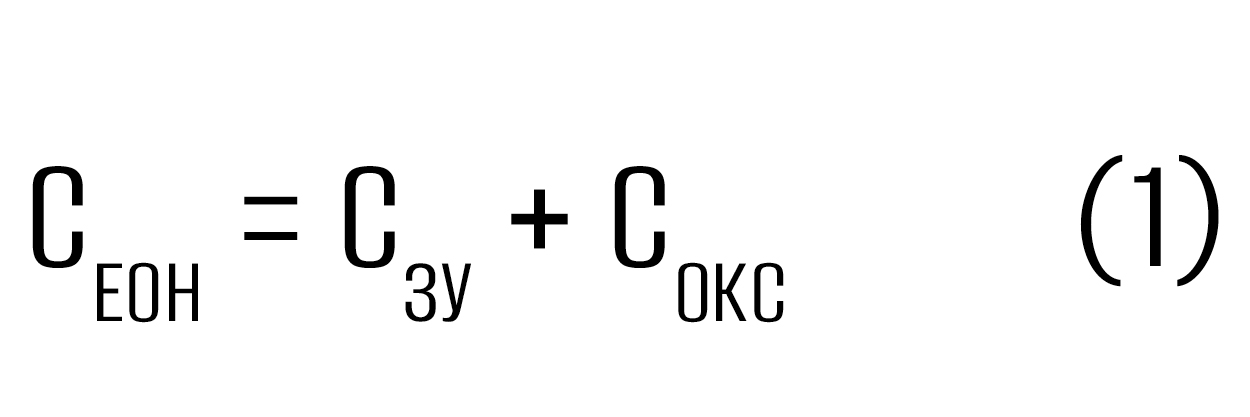

Ценовая информация в офертах, которую используют оценщики для последующих расчетов, представляет суммарную стоимость единого объекта недвижимости (ЕОН):

Такое представление стоимости единого объекта на первый взгляд кажется уместным.

(подп «г» п. 24 ФСО № 7)

- Определение стоимости прав на земельный участок как незастроенный.

- Расчет затрат на создание (воспроизводство или замещение) объектов капитального строительства.

- Определение прибыли предпринимателя.

- Определение износа и устареваний.

- Определение стоимости объектов капитального строительства путем суммирования затрат на создание этих объектов и прибыли предпринимателя и вычитания их физического износа и устареваний.

- Определение стоимости объекта недвижимости как суммы стоимости прав на земельный участок и стоимости объектов капитального строительства.

При развитом рынке свободных земельных участков не представляет сложности ответить на вопрос № 1: определить стоимость незастроенного участка сравнительным подходом на основе цен аналогичных участков из общественно-деловой зоны, где видами разрешенного использования представлена возможность строительства магазина. Пусть условно стоимость участка получена в размере 5 млн руб. (Применение затратного подхода, продолжая изложенную методику п. 24 ФСО 7, зачастую нецелесообразно и не рассматривается.)

Оборота ОКСов на рынке нет, поэтому с вопросом № 2 уже не все так просто. Для ответа необходимо отталкиваться от стоимости единого объекта недвижимости.

Рассмотрим на примере реализацию доходного подхода.

Старое здание магазина площадью 100 кв. метров — торговая недвижимость. Оценщик обнаружил на рынке множество предложений аренды подобных торговых помещений, что позволило ему легко спрогнозировать доход от аренды. Выгодное местоположение участка и здания на нем позволяет получать собственнику доход от аренды, но ИП зачем-то организовал свой бизнес.

Допустим, оценщик нашел аналоги, внес корректировки на недозагрузку, на операционные расходы и получил чистый операционный доход от аренды 1 200 000 руб/г (1000 × 100 × 12 мес.). Коэффициент капитализации — 12%.

После капитализации чистого операционного дохода оценщик определит стоимость в размере 10 млн руб.:

1 200 000 / 12% = 10 000 000.

Это стоимость единого объекта недвижимости, потому что и земля, и здание вносили свой вклад в получение дохода.

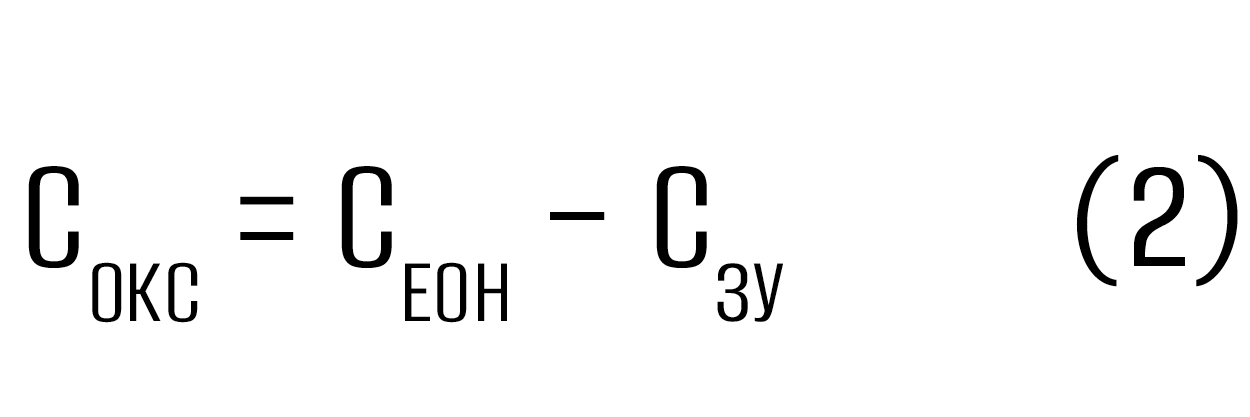

Теперь, если вычесть стоимость земельного участка из стоимости ЕОН, стоимость ОКС будет равна 5 млн руб. (ответ на вопрос № 2).

Когда ИП увидит такой результат, полученный псевдооценщиком-экспертом, он второй раз разочаруется в государственных институтах. Он откроет «Авито» и увидит, что стоимость в заключении 50 000 руб. за кв. метр в несколько раз ниже стоимости сопоставимых торговых помещений в округе (а может быть, и ниже кадастровой стоимости магазина, определенной два года назад).

У ИП снова возникнет вопрос: «Да как так-то?» Чтобы ответить на такой вопрос, автор и задумал эту статью.

Все дело в пресловутом наиболее эффективном использовании, которое вносит сумбурность в понимание обывателей и ошибки в суждения не вполне профессиональных оценщиков.

Старое маленькое здание магазина не соответствует наиболее эффективному использованию участка. Площадь участка позволяет снести старое здание и построить трехэтажный ТЦ, что и будет наиболее эффективным. ИП не использовал весь коммерческий потенциал земельного участка, но ничто не мешало ему осуществить новое строительство в будущем. Изъятием же он лишается этого права. Такой редевелопмент участка позволил бы собственнику кратно увеличить доходы — как ставку аренды, так и площадь аренды. Соответственно, и стоимость единого объекта стала бы больше. При этом если бы ИП застроил участок согласно НЭИ, то ответ на вопрос № 1 для суда не изменился: рыночная стоимость условно свободного участка под зданием осталась бы та же — 5 млн руб. Недостоверная стоимость ОКСа в примере получена из-за оперирования стоимостью ЕОН, которая здесь ошибочна (ставки аренды аналогов не учитывают избыточную площадь оцениваемого участка, прилегающего к старому зданию магазина).

«Наиболее эффективное использование объекта недвижимости, оцениваемого в отдельности, может отличаться от его наиболее эффективного использования в составе оцениваемого комплекса объектов недвижимости».

Перед экспертом ставятся отдельные вопросы (абз. 1 и абз. 2 п. 2 ст. 56.8 ЗК): оценить земельный участок и оценить здание магазина. Объединять их в единый объект — это ошибка.

Для релевантной оценки здания (ответа на вопрос № 2) требуется корректировать цены ЕОН аналогов на прилегающий к ним соответствующий земельный участок и получать на выходе «очищенную» от земли стоимость ОКСа.

Формировать единый объект недвижимости из объектов, указанных в вопросах суда, а затем переходить к декомпозиции стоимости единого объекта недвижимости на стоимость земельного участка и стоимость ОКС — это ошибка, которая лишает собственников справедливой компенсации при изъятии недвижимости.